Antes de decidir, revisa la cifra que te cobra TGR. Si ya fuiste cliente, entra a Defensa Educación. Si eres nuevo, activa SIGMA y convierte tu caso en expediente contable.

Ya fuiste clienteEntra a Defensa Educación. Tu defensa sigue viva.Ir al portal

Tienes cobro TGREscribe la cifra. Mira si debe revisarse.Revisar ahora

InstitucionesCanal técnico para conciliar cifras contables.Ver metodología

No pelees a ciegas. Ordena tu caso, entiende tu cifra y decide con documentos.

Defensa Educación vuelve · comunidad histórica CAE

No vuelves por miedo. Vuelves con documentos.

Defensa Educación vuelve como puerta de confianza para quienes ya estuvieron dentro. Entra, valida tu acceso y completa la etapa SIGMA: tu caso ordenado, tu cifra revisada y tu expediente listo para presentar.

Cada mes que no revisas, sigues pagando lo que calcularon — con o sin error.

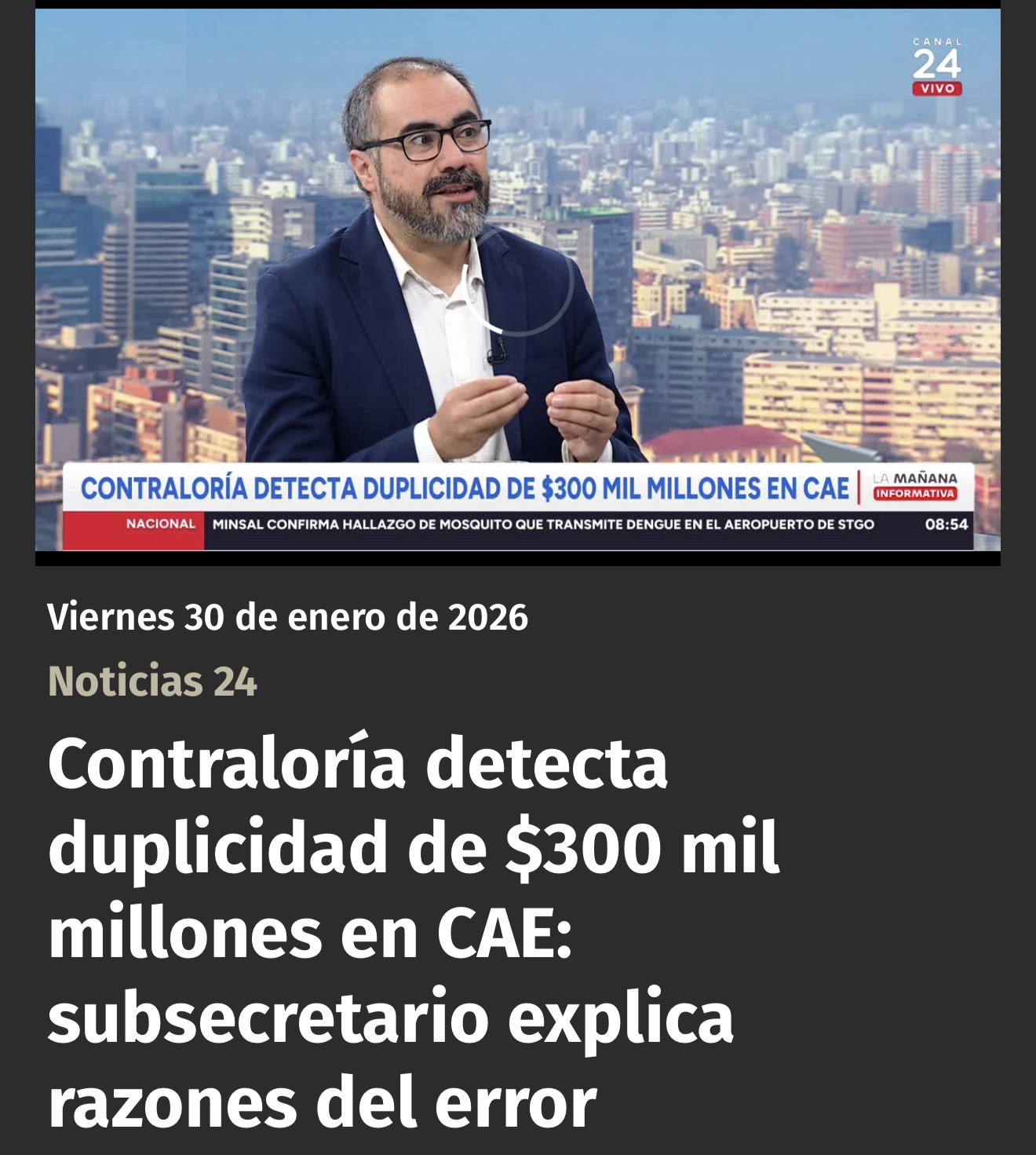

El Dictamen E112983N25 ordenó corregir registros contables vinculados al CAE. Tu caso requiere revisión individual.

A un año del dictamen · la pregunta cambió

No necesitas creer. Necesitas revisar.

SIGMA cruza TGR, INGRESA, banco, CMF y antecedentes judiciales para responder una pregunta concreta: si todas las fuentes pueden explicar el mismo monto. Si coinciden, queda trazado. Si no coinciden, el expediente muestra la diferencia y activa su revisión.

Cuenta CAE · antes de pagar

Capital informado¿respaldado?

Reajustes e intereses¿cuadran?

Pagos realizados¿aplicados?

Cobro TGR¿trazable?

Una deuda no se discute a ciegas. Se revisa con cifras y documentos.

CAE · Gratis · En segundos

Cada mes sin revisar puede costarte más.

Escribe tu monto TGR. Si la cifra tiene error, cada cuota puede estar pagando ese error dentro.

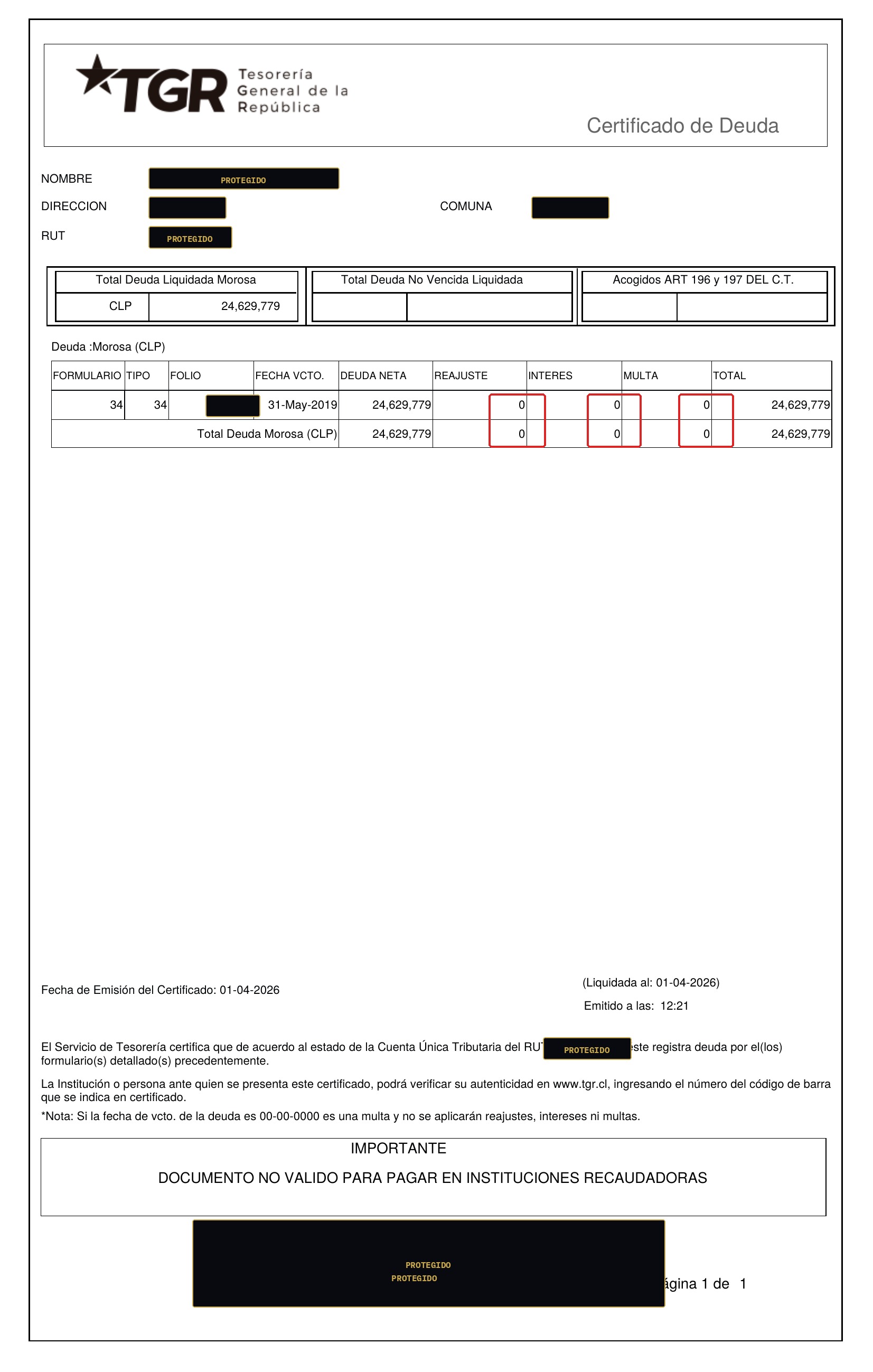

Escribe aquí el número que aparece en tu certificado de deuda fiscal TGR. Si no lo calculas, sigues pagando a ciegas:

$

Sin RUTSin correoSin pago previo

Busca “Total Deuda Morosa”, “Deuda Neta” o el monto que TGR te está cobrando. No adivines: escribe la cifra completa.

Puedes ingresar montos altos: $80.000.000, $87.000.000 o más. Si tu certificado supera $120.000.000, escríbenos para revisión manual.

Señal referencial gratuita · el expediente reconstruye tu cálculo peso por peso

La pérdida no avisa. Se descuenta.

Si el cálculo está inflado, no se corrige solo. La única forma seria de detenerlo es ordenar tu caso y pedir revisión con documentos.

Usa tu Deuda Neta, “Total Deuda Morosa” o el monto que TGR te cobra.

Analizando estructura financiera… 0%

Lo que correspondería en UF · Ley 20.634—

Lo que te cobran hoy en UTMen revisión—

Tu excedente estimado

—

según el monto que ingresaste · señal UTM vs UF, no un veredicto

El Dictamen E-112.983-N25 abordó registros y correcciones contables vinculadas al CAE. Tu expediente convierte esa pregunta institucional en una revisión de tu caso.

Stop de pérdida · acción inmediata

No dejes que esta cifra siga corriendo.

Ya viste la señal. Ahora SIGMA convierte tu monto en expediente técnico, con informe y cartas para exigir que TGR, INGRESA y las instituciones expliquen el cálculo con cifras contables y documentos.

Deuda ingresada—

Señal a revisar—

$280.000o 12 cuotas de $23.333 · acceso seguro vía MercadoPago

Pago seguro MercadoPago

Entrega inmediata

6 documentos listos

MercadoPago seguro. Compra directa: después del pago activas tu expediente SIGMA.

Cada mes sin expediente es otro mes decidiendo sin saber si el monto que te cobran está correctamente explicado.

Tu excedente estimado—

− Costo del expediente−$280.000o 12 cuotas de $23.333

= Diferencia a tu favor—

Pagas una fracción para exigir la revisión del 100%.

Si no haces nada

La cuota sigue corriendo y el cobro queda instalado como si estuviera claro. Si el cálculo no cuadra, el costo de no revisar también se acumula.

—

Si actúas ahora

Por $23.333 al mes activas un expediente que transforma tu duda en una solicitud técnica: cifras, documentos y ruta de presentación.

—

Cada mes que dejas pasar, una cuota más — y si lleva el error dentro, la exigirás después de haberla pagado igual.

Con este expediente dejas de reclamar con palabras y empiezas a hacerlo con cifras: un informe técnico que presentas ante TGR, INGRESA y Contraloría, y que están obligados a responder. Respaldo real, no promesas. $280.000 · o 12 cuotas de $23.333 mensuales.

Es una señal referencial (UTM vs. UF · Ley 20.634), no un veredicto. El expediente lo reconstruye y te da la base para exigir la revisión, fundado en el Dictamen E-112.983-N25.

✓ Calcularlo fue gratis. Ignorarlo tiene costo.

Cada mes sin actuar, el Estado cobra el monto con el posible error incluido. El expediente te da los documentos para exigir la corrección — mientras más esperas, más cuotas pagas con el posible error.

Tu excedente estimado es tu cifra. Exige su revisión documentada con tu expediente forense completo.

12 cuotas de $23.333

o $280.000 una vez · para revisar una deuda que puede ser de millones

✓ Entrega inmediata · descargas tus seis documentos al instante.

Validar tu caso es tu derecho. Tu expediente queda documentado a tu nombre.

Auditoría Total a tu CAE

No con una queja — con un expediente técnico que el Estado está obligado a responder.

El expediente completo para hacer valer ese derecho ante el Estado: el informe técnico-contable de tu caso y las cartas para exigir la revisión ante Tesorería, INGRESA y Contraloría. Fundado en la contabilidad pública y el Dictamen E-112.983-N25. Deja de pagar a ciegas.

Cómo construyeron tu cobro, revisado peso por peso

Todo tu caso, ordenado y a tu nombre

Las cartas para exigir la revisión, listas para presentar

Revisión preliminar sin costo · resultado inmediato en pantalla

Llevas años pagando un número que nadie te explicó. Y mientras no lo revisas, el error se cobra solo.

No sé cuánto debo realmente

↓

Nadie te mostró el cálculo. Solo el total.

Sigo pagando sin entender

↓

Cada cuota que pagas podría incluir el error.

No sé si el cobro está bien hecho

↓

Si está mal y no lo exiges, seguirá mal.

Rodrigo pagó $693.732 de más. Y recién lo sabe.

Su caso está hoy en revisión — con los mismos documentos que tú puedes obtener.

Caso real autorizado · verificable

Rodrigo Aravena

Ingeniero en minas · La Florida

Lo que correspondería en UF · Ley 20.634$11.668.388≈ US$ 12.823

Lo que te cobran hoy en UTMen revisión$12.362.120≈ US$ 13.586

Diferencia detectada en su caso

$693.732

≈ US$ 762 de másverificable en tgr.cl · código 2544903A5

No prometemos condonación — documentamos el caso para que el Estado tenga que responder. Lo que pase después depende de lo que digan los números.

Más arriba tienes la misma calculadora, libre, para hacerlo con tu propia deuda.

Fundamento institucional vigente

El Dictamen E112983N25 abrió una etapa contable sobre registros, correcciones y trazabilidad del CAE. Cada saldo debe poder explicarse con documentos y cada caso merece una revisión fundada.

SIGMA no nació como una campaña. Es la maduración tecnológica de una ruta documental iniciada en 2016: defensa de víctimas, causas colectivas, fiscalización pública, dictamen contable y reconstrucción individual de expedientes CAE.

Defiéndete no pidió fe. Pidió auditoría. La pregunta cambió: no solo cuánto debe una persona, sino cómo se formó, registró y respaldó el saldo que se le cobra.

2016

Ruta internacional y defensa colectiva

Documentación de víctimas de daño educativo, articulación de deudores y construcción de antecedentes. Antes de SIGMA hubo años de contratos, pagarés, demandas y expedientes.

2021

El caso que cambió la pregunta

La revisión deja de mirar solo el pagaré y comienza a reconstruir la trazabilidad completa: banco, garantía estatal, compra de cartera, TGR, INGRESA, CMF y tribunales.

31.01.2024

La pregunta entra a Contraloría

Defiéndete solicita revisar la cartera CAE, los controles institucionales y el pago de garantías estatales. La causa se convierte en una pregunta de contabilidad pública.

07.07.2025

El dictamen que abre la etapa contable

El Dictamen E112983N25 aborda registros y correcciones contables vinculadas al CAE. No condona automáticamente deudas: refuerza la necesidad de trazabilidad y revisión fundada.

2025

Del reclamo general al expediente individual

La experiencia administrativa demuestra que una petición genérica no basta. Cada deudor necesita documentos, folio, capas institucionales y peticiones concretas.

13.04.2026

Denuncia CGR N°267549/2026

Defiéndete formaliza la tensión entre continuidad de cobros y revisión de la base contable. No se pide borrar por decreto: se pide verificar, conciliar y responder con fundamento.

2026

Nace SIGMA

La inteligencia documental que aplica S.E.P.A. Pentaxial sobre cinco capas: TGR, INGRESA, banco o cobranza, CMF y Poder Judicial. SIGMA encuentra lo que el deudor no puede ver solo.

Ruta documental · del rechazo universal al caso individual

La condonación universal fue rechazada por genérica. La revisión individual exige documentos.

Ese rechazo no cierra la puerta: la ordena. Si el Estado no puede resolver una petición general sobre todas las deudas, entonces cada titular debe exigir la trazabilidad de su propio saldo. SIGMA convierte esa pregunta en expediente: identifica el crédito, cruza las cinco capas institucionales y prepara cartas para pedir revisión fundada.

01Auditoría solicitada31.01.2024: Defiéndete pide fiscalizar TGR, INGRESA y pagos de garantías estatales.

02Dictamen CGR07.07.2025: Contraloría instruye corregir registros contables y años anteriores del CAE.

03Rechazo generalLa condonación universal se declara inadmisible por genérica: falta el caso concreto.

04SIGMA individualEl expediente reconstruye INGRESA, TGR, CMF, cobranza y causa judicial de una persona real.

No es pedir perdón de deuda. Es exigir que prueben, en tu expediente, que la deuda está bien formada.

Archivo público · 2016–2026

La trazabilidad no comenzó en una pantalla.

Comenzó con personas organizadas, siguió con documentos oficiales y hoy se transforma en expedientes contables auditables. Estas piezas muestran esa evolución sin exponer datos personales.

Una causa sostenida por personasMovimiento Deuda Educativa · archivo históricoLa pregunta llega al control públicoDictamen E112983N25 · CGRUn saldo debe poder explicarseDocumento real · identidad protegidaEl problema contable entra al debate nacionalCobertura de prensa · enero de 2026

Protocolo de publicación Defiéndete: toda identidad, RUT, domicilio, código de validación y dato de expediente se excluye o se presenta previamente protegido.

No prometemos condonación. Exigimos trazabilidad.La ley abre la puerta. SIGMA ordena los documentos antes de tocar esa puerta.

Por fin, claridad sobre lo que te cobran. Tu cuenta, revisada con cifras reales. Tu derecho, en tus manos.

Defensa CAE activa desde 2018 · trayectoria documental desde 2016 · actualizado con cada dictamen.

Tu Kit de Defensa CAE

Cada documento es una acción. Cada uno empuja tu caso hacia una respuesta.

Seis piezas operativas personalizadas: informe técnico individual, cartas a TGR, INGRESA, Contraloría y SERNAC, más instructivo de presentación coordinada.

I

Portada del expediente

Auditoría Total al Estado · tu caso CAE

II

Informe Forense S.E.P.A.

la reconstrucción del cálculo · hallazgo UTM ≠ UF

III

Carta a Tesorería (TGR)

solicita la revisión del cobro

IV

Carta a INGRESA

cuestiona al administrador del crédito

V

Guía paso a paso

dónde y cómo presentar, desde tu celular

VI

Folio único del caso

tu expediente registrado y trazable

Incluye Informe Técnico Individual, Carta TGR, Carta INGRESA, Carta CGR, Carta SERNAC e Instructivo de Presentación. Todo generado desde tu caso individual · lo descargas de inmediato.

Cómo se usa tu Kit

Cada documento es una acción. Esta es la ruta.

El objetivo: revisar el cobro, exigir el respaldo documental y activar la respuesta institucional. Si no existe respaldo, se exige la corrección del cobro y que se suspenda la cobranza mientras el Estado revisa tu caso.

1Informe Forense S.E.P.A.

2Carta a Tesorería (TGR)

3Carta a INGRESA

4Carta a Contraloría

5Carta a SERNAC

6Instructivo de presentación

1

Prepara tu caso

Reúne tu RUT, tu Clave Única y tu certificado de deuda TGR. Revisa tu Kit completo.

2

Presenta tus documentos

Ingresa el Informe y las cartas desde el portal oficial de cada institución: TGR, INGRESA, Contraloría y, cuando corresponda, SERNAC.

3

Exige el respaldo documental

Pide por escrito que justifiquen cada monto, interés y recálculo aplicado a tu CAE.

4

Activa el registro institucional

Cada institución registra tu solicitud con número de ingreso. Desde ahí corren los plazos legales.

Plazos referenciales: TGR aprox. 20 días hábiles · INGRESA aprox. 30 días hábiles · CGR aprox. 30 a 60 días hábiles.

Si no existe respaldo suficiente, se exige la corrección del cobro y que se revise la procedencia de mantener la cobranza mientras el Estado estudia tu caso.

Es el objetivo que se persigue · no un resultado garantizado · la suspensión depende de la autoridad competente

La misma ruta del caso real de Rodrigo Aravena · Folio SIGMA-TGR-533549-2026 · verificable

Antes de decidir · léelo

¿Otro que promete borrarte el CAE? No.

Este mercado está lleno de quienes prometen borrar tu deuda o devolverte todo. No pueden — nadie puede. Y cada promesa que no se cumple deja a una persona endeudada peor que antes.

Los que prometen borrar el CAE

Te ofrecen un resultado —condonación, devolución garantizada— que no está en sus manos ni en las de nadie.

Defiéndete

No borramos deudas ni prometemos devoluciones. Somos auditores forenses: reconstruimos tu cobro peso por peso y te entregamos los documentos para exigir su revisión ante el Estado, fundados en un dictamen real de la Contraloría.

Si tu cobro está bien, el informe también te lo dirá con todas sus letras. Esa es la diferencia entre una auditoría y una promesa.

✓ Calcular tu diferencia es gratis. Esto que sigue es solo el expediente con tus documentos — opcional, lo decides tú.

No pagas por papeles. Pagas para dejar de pagar el error. Tu expediente reconstruye el cálculo real y te da los documentos para exigir la corrección — antes de seguir pagando más cuotas con el posible error.

Accede al expediente completo de tu caso.

12 cuotas de $23.333CLP

o $280.000 en un pago · una vez, para revisar una deuda que puede ser de millones

Tu diferencia estimada: revísala en la calculadora ↑

Tu caso, privado y solo tuyo

Tu caso queda activo al instante

Informe técnico, cartas institucionales e instructivo

Lo descargas al instante

✓ Descargas tus seis documentos al instante.

Nuestra garantía. Te entregamos tu expediente completo y te mostramos, con cifras reales, cómo se calculó tu deuda CAE. Si no cumplimos, te devolvemos tu dinero. Así de simple.

Validación documental privada · técnico-pericial · No estatal · No judicial · No garantiza condonación ni resultado.

El Estado no te lo devuelve solo.

Genera tu expediente ahora y exige la revisión con los documentos correctos. Si el error existe, está en los números — y los números no mienten. Lo descargas al instante.

✓Cliente Defiéndete reconocido.

Antes de firmar, pagar o repactar con el Estado, revisa si el monto es real.

Si tu deuda está correcta, lo verás. Si no, también.

◇ Ser cliente no es comprar un servicio

Adentro estás defendido. Afuera, expuesto.

◇ Adentro · eres cliente

✓Tu expediente armado y a tu nombre.

✓Respondes con documentos, no con miedo.

✓Tu caso queda activo para cuando llegue el cobro.

◇ Afuera · sin auditar

✕Sigues pagando sin saber si el cobro es correcto.

✕Sin papeles listos el día que te exijan.

✕Un número más en la planilla del Estado.

El acceso a clientes no es un login: es tu defensa lista. Entra a conseguirla.

Cada mes sin revisar, no sabes si el cobro es correcto.

12 cuotas de $23.333 · expediente completo

Comercial Defiéndete

Tu excedente estimado

—

señal referencial · UTM vs. UF · Ley 20.634

Para auditar y exigir la corrección de ese cobro, el expediente forense completo cuesta

$280.000 — o 12 cuotas de $23.333. Si el cálculo confirma tu excedente, tu inversión es marginal: cerca del — de ese dinero quedaría a tu favor si se confirma. Activa tu revisión SIGMA ahora.

Qué incluye tu expediente

Informe Forense S.E.P.A. con reconstrucción del cálculo peso por peso

Carta a Tesorería (TGR) solicitando revisión del cobro

Carta a INGRESA cuestionando al administrador

Carta a Contraloría fundada en el Dictamen E-112.983-N25

Carta SERNAC para dejar constancia del reclamo cuando corresponda

Instructivo paso a paso para presentar cada solicitud